Ненормируемые оборотные средства – это имущество, которое не подлежит физическому износу или устареванию и может использоваться в производственной деятельности предприятия в течение неопределенного срока. К таким средствам относятся объекты интеллектуальной собственности, нематериальные активы, некоторые виды оборудования, лицензии, авторские права и другие нефизические объекты, которые способны приносить доход в течение длительного времени. Понимание особенностей ненормируемых оборотных средств позволяет компаниям эффективно управлять своими активами и осуществлять стратегическое планирование в долгосрочной перспективе.

Для чего нужно нормировать оборотные средства?

Ниже приведены основные причины, из-за которых требуется нормирование оборотных средств:

1. Оптимизация финансовых ресурсов

Нормирование оборотных средств позволяет определить оптимальный уровень запасов товаров, счетов к оплате и счетов на получение денежных средств. Это помогает предотвратить их недостаток или излишки, что помогает сэкономить деньги и избежать простоев в бизнесе.

2. Планирование и контроль

Нормирование оборотных средств позволяет более точно планировать и контролировать финансовые потоки на предприятии. Оно основывается на анализе предыдущих финансовых показателей и определяет максимально эффективное использование ресурсов для достижения поставленных целей.

3. Повышение эффективности

Нормирование оборотных средств позволяет увеличить эффективность использования ресурсов предприятия. Оптимальное распределение средств и контроль над ними помогает снизить издержки и повысить прибыльность бизнеса.

4. Минимизация рисков

Нормирование оборотных средств помогает предотвратить возможные риски, связанные с недостатком или избытком финансовых ресурсов. Это особенно важно в условиях конкуренции и нестабильности рынка, где неправильное управление оборотными средствами может привести к серьезным финансовым потерям.

5. Улучшение финансовой отчетности

Нормирование оборотных средств позволяет предоставлять более точные и своевременные финансовые отчеты. Это помогает стейкхолдерам (инвесторам, кредиторам, партнерам и другим заинтересованным лицам) принимать обоснованные решения на основе достоверной информации о состоянии финансовой устойчивости и рентабельности предприятия.

Нормирование оборотных средств. Лимит. Норма расхода. Норма запаса.

Одним из ключевых аспектов нормирования оборотных средств являются лимиты, которые определяют максимальные и минимальные значения оборотных средств, разрешенные для использования предприятием. Лимиты могут быть установлены на уровень отдельных видов средств, таких как денежные средства, или на общий уровень.

Норма расхода

Норма расхода определяет оптимальное количество оборотных средств, которые должны быть использованы за определенный период времени. Эта норма рассчитывается на основе исторических данных о расходовании средств предприятием, а также учитывает внешние факторы, такие как рыночные условия и потребности клиентов.

Норма расхода помогает предприятию планировать свою деятельность и устанавливать цели по использованию оборотных средств. Она позволяет снизить излишнее потребление средств и минимизировать риски недостатка ресурсов.

Норма запаса

Норма запаса определяет оптимальный уровень запасов оборотных средств, которые должны быть на предприятии. Эта норма учитывает риск исчерпания запасов и риск их остаточного образования.

Норма запаса позволяет предприятию эффективно управлять своими оборотными средствами, предотвращая их недостаток или избыток. Она направлена на обеспечение бесперебойности процессов на предприятии и удовлетворение потребностей клиентов.

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

Для достижения максимальной экономической эффективности производства необходимо обратить внимание на следующие аспекты:

Оптимальное использование ресурсов

- Использование существующих производственных мощностей в полную загрузку.

- Минимизация потерь и избыточностей в процессе производства.

- Оптимизация запасов сырья и материалов, а также оптимальное использование рабочей силы.

Управление затратами

- Анализ и оптимизация затрат на производство.

- Поиск возможностей для сокращения издержек без ущерба для качества продукции.

- Внедрение новых технологий и методов, позволяющих снизить затраты на производство.

Контроль качества продукции

- Внедрение системы контроля качества на всех этапах производства.

- Постоянное обновление и модернизация оборудования для обеспечения высокого уровня качества продукции.

- Повышение профессионального уровня работников, ответственных за контроль качества.

Только при комплексном учете всех вышеперечисленных моментов возможно достижение высокой экономической эффективности производства. Управление ресурсами, уменьшение затрат и контроль качества позволяют повысить конкурентоспособность предприятия и обеспечить стабильное развитие в условиях современной экономической ситуации.

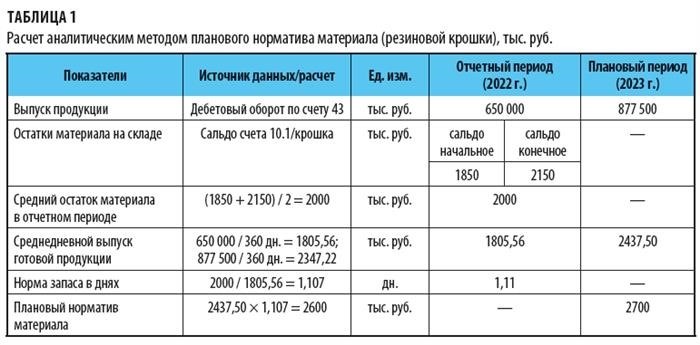

Методы нормирования оборотных средств в материальных запасах

Нормирование оборотных средств в материальных запасах представляет собой процесс определения оптимального уровня запасов, который обеспечит эффективное функционирование предприятия и минимизацию издержек. Для достижения этой цели существуют различные методы нормирования, которые включают:

1. Метод точки заказа

Этот метод основан на точном определении момента, когда необходимо сделать заказ на дополнение материальных запасов. Основные этапы метода точки заказа:

- Определение оптимального уровня запасов, необходимого для обеспечения бесперебойной работы предприятия.

- Фиксирование точки заказа, которая является уровнем запасов, при достижении которого нужно сделать заказ.

- Определение оптимального размера заказа, который позволит сократить издержки на хранение и закупку материалов.

2. Метод ABC-анализа

Данный метод основан на классификации материальных запасов по степени их значимости для предприятия. В результате проведения ABC-анализа материалы делятся на три группы:

- А-группа обозначает наиболее дорогостоящие материалы с высокой степенью значимости и малым объемом потребления.

- В-группа включает материалы средней значимости и средним объемом потребления.

- С-группа включает наименее дорогостоящие материалы с низкой степенью значимости и большим объемом потребления.

3. Метод экономического размера заказа

Данный метод основан на определении оптимального размера заказа, который позволяет минимизировать издержки на закупку и хранение материалов. Оптимальный размер заказа определяется на основе следующих факторов:

- Стоимость закупки материала.

- Размер партии, обработка которой требует минимальных затрат.

- Издержки на хранение запасов.

Используя эти методы нормирования оборотных средств в материальных запасах, предприятия могут эффективно планировать и контролировать уровень запасов, обеспечивая бесперебойную деятельность и минимизацию издержек на хранение и закупку материалов.

Итог

Оборотные средства предприятия имеют большое значение для его деятельности. Они обеспечивают непрерывность производственного процесса и эффективное функционирование всей организации.

Состав оборотных средств включает нормируемые и ненормируемые средства. Нормируемые оборотные средства регулируются и контролируются органами государственного управления. Ненормируемые оборотные средства не подлежат государственному контролю и могут быть любыми предметами и стоимостными ценностями, находящимися в распоряжении предприятия.

Структура оборотных средств включает такие элементы, как денежные средства, дебиторская задолженность, товары, материалы, незавершенное производство и готовая продукция. Каждый из этих элементов имеет свою роль в обеспечении бесперебойной работы предприятия.

Оборотные средства могут быть также классифицированы по различным признакам, например по степени ликвидности или по источнику их формирования. Классификация оборотных средств позволяет более детально изучить их состав и использование в ходе продуктивной деятельности.